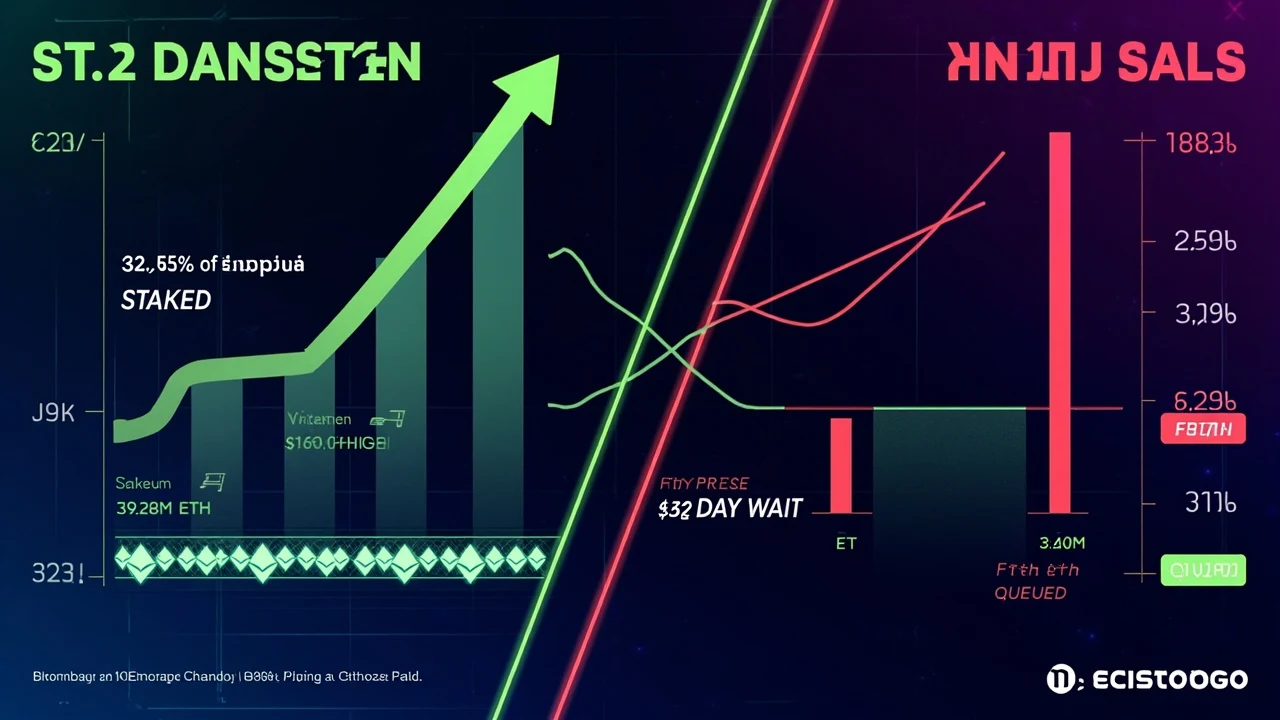

A principios de junio de 2026, Ethereum está haciendo algo que su gráfico de precios se niega a celebrar. La cantidad de ETH bloqueada en contratos de staking alcanzó un máximo histórico de 39,282,215 ETH el 8 de junio, lo que equivale al 32.55% de todo el suministro circulante. Casi un tercio de cada ETH existente está ahora en un validador, generando rendimiento y sin moverse. El problema es que el precio hizo lo contrario. ETH cayó hacia el rango de $1,500 mientras el staking seguía subiendo y los ETF al contado seguían sangrando. Dos tendencias yendo en direcciones opuestas al mismo tiempo es toda la historia aquí.

Técnicamente, se supone que el staking es la parte aburrida de Ethereum. Bloqueas monedas, aseguras la red, cobras un par de por ciento al año. Ahora mismo es el número más interesante en la cadena, porque te dice lo que los tenedores a largo plazo están haciendo realmente mientras los traders entran en pánico.

Cuánto ETH está en staking ahora mismo

La cifra principal es un récord, pero el contexto importa más que el número en sí. La tasa de staking ha superado el 32% por primera vez, y la tendencia ha sido en una dirección durante meses. Esto no es un pico. Es una migración constante de ETH de un suministro líquido y vendible a posiciones bloqueadas que generan rendimiento. Aun así,| Métrica | Cifra (Junio 2026) |

|---|---|

| Total de ETH en staking | 39,282,215 ETH |

| Participación del suministro total | 32.55% (máximo histórico) |

| Validadores activos | Más de 900,000 |

| APR base de staking | Alrededor del 2.78% |

| APR con MEV Boost | Aproximadamente 3.3% a 3.8% |

| Entrada diaria a la cola de staking | Alrededor de 50,000 ETH |

Por qué la cola de validadores está atascada durante 52 días

Ethereum limita la velocidad a la que los validadores pueden unirse. Ese límite de tasa existe para mantener la red estable, y ahora mismo es el cuello de botella del año. La cola de entrada ha superado los 3.1 millones de ETH, y la espera para activar un nuevo validador se ha extendido más allá de los 52 días. Si quieres hacer staking de ETH fresco hoy, estás haciendo fila durante casi dos meses antes de que tu validador entre en funcionamiento.

El lado de salida cuenta la historia opuesta. La cola de salida de validadores, que alcanzó un pico de más de 2.6 millones de ETH en septiembre durante una ola de unstaking, se ha reducido a casi nada. A finales de la primavera estaba efectivamente vacía. Pon las dos colas una al lado de la otra y el desequilibrio es absurdo.

| Cola | Tamaño aproximado | Qué significa |

|---|---|---|

| Cola de entrada (esperando para hacer staking) | ~3.1 millones de ETH | Espera de más de 52 días para activarse |

| Cola de salida (esperando para retirar staking) | Cerca de cero | Casi nadie se va |

| Relación entrada vs salida | Aproximadamente 1,261 a 1 | La demanda de bloquear supera ampliamente la demanda de liberar |

Una cola de entrada que es más de 1,200 veces más grande que la cola de salida no es un mercado normal. Es una puerta de un solo sentido. Los tenedores están eligiendo rendimiento y convicción sobre liquidez, y lo están haciendo durante una caída de precio, que es cuando la mayoría de la gente históricamente corre hacia las salidas. Ese cambio de comportamiento es la parte en la que los analistas de la cadena siguen insistiendo.

Por qué el rendimiento del staking sigue reduciéndose

Aquí está la parte que confunde a los recién llegados. Más ETH en staking no significa más recompensa por staker. Significa menos. Ethereum emite un grupo aproximadamente fijo de nuevo ETH a los validadores cada año, y ese grupo se divide entre todos los que están haciendo staking. Añade más validadores y las mismas recompensas se dividen en porciones más pequeñas. El APR base se ha comprimido a alrededor del 2.78%, muy por debajo de los rendimientos más ricos de hace un par de años. Honestamente, por eso el método a través del cual haces staking ahora importa más de lo que solía. Cuando la tasa base es baja, las comisiones y la captura de MEV deciden si superas la inflación o pierdes silenciosamente contra ella.| Método de staking | APR neto aproximado | Compensación |

|---|---|---|

| Validador en solitario (con MEV Boost) | 3.3% a 3.8% | Mejor rendimiento, necesita 32 ETH y configuración técnica |

| Lido (stETH) | Alrededor del 2.6% después de la comisión del 10% | Token líquido, pero una comisión de rendimiento del 10% reduce los retornos |

| Staking en exchange o bróker | Aproximadamente 2% a 3% | Más fácil de usar, riesgo de custodia y comisiones |

El staking líquido sigue dominando el panorama, representando alrededor del 31% de todo el ETH en staking, con Lido solo manteniendo más de 8.7 millones de ETH y una cuota de mercado superior al 24%. La conveniencia es real. La reducción por comisiones también es real. Según la investigación de CryptoCasino.Vegas que compara los rendimientos netos entre rutas de staking, la brecha entre un validador en solitario que ejecuta MEV Boost y un token de staking líquido después de comisiones puede superar un punto porcentual completo. Lo que, en un horizonte de varios años, es la diferencia entre acumular significativamente y apenas mantener el ritmo de la emisión.

Quién está haciendo realmente el staking

Este récord no fue construido por aficionados minoristas ejecutando un nodo en un armario. La nueva ola es institucional, y eso cambia el carácter del bloqueo. Las firmas de tesorería corporativa han sido agresivas, con un jugador de tesorería de ETH que hizo staking de más de 650,000 tokens en un solo movimiento. Los productos de Ethereum al contado también se han sumado. BlackRock lanzó un ETF de ETH con staking que atrajo 155 millones de dólares en sus primeras 24 horas, y los brókeres siguieron la demanda. Robinhood lanzó el staking de ETH para clientes en todo Estados Unidos en junio de 2026, disponible en todos los estados excepto unos pocos.

La regulación dio a todo esto una pista de aterrizaje. A principios de 2026, la SEC y la CFTC clasificaron conjuntamente a ETH como una mercancía digital y confirmaron que el staking no constituye una oferta de valores. Esa única aclaración es la razón por la que un bróker regulado de EE. UU. y un gestor de activos de un billón de dólares pueden ahora ofrecer staking sin niebla legal. Cuando las reglas dejan de ser un signo de interrogación, las instituciones hacen staking. Eso es exactamente lo que pasó.

Por qué una contracción de la oferta no está elevando el precio

Con toda honestidad, la lógica básica dice que bloquear un tercio del suministro debería ser alcista. Menos ETH vendible, demanda constante, el precio sube. El mercado no leyó el guión. ETH siguió cayendo a través del récord de staking porque la presión alcista del staking estaba siendo cancelada por algo en el otro lado del libro: salidas de ETF al contado y una amplia venta de riesgo en cripto.

La forma de leerlo es como un tira y afloja. En una cuerda tienes a los stakers retirando suministro del mercado y negándose a vender. En la otra tienes reembolsos de ETF y traders a corto plazo tirando en debilidad. Por ahora, la venta está ganando la batalla del precio incluso mientras los stakers ganan la batalla del suministro. Esa divergencia es inusual y prepara un escenario específico que vale la pena observar. Cuando la presión de venta de los ETF finalmente se agote, un mercado con un tercio de su suministro bloqueado y una cola de salida en cero tiene muy poca liquidez restante para absorber nuevas compras. Liquidez reducida más demanda que regresa es cómo comienzan los movimientos violentos. La tasa récord de staking no garantiza ese resultado. Solo carga el resorte.

Qué significa si realmente tienes ETH

Si tienes ETH y estás viendo esto, hay algunas conclusiones prácticas que se mantienen independientemente de hacia dónde vaya el precio a continuación.

Primero, el staking ya no es una jugada de alto rendimiento. Con menos del 3% base, estás asegurando la red y ganando un modesto retorno real, no haciéndote rico con el rendimiento. Trátalo como una posición de convicción a largo plazo, no una estrategia de ingresos. Segundo, la cola de entrada de 52 días significa que el staking no es un trade rápido de entrada y salida. Si haces staking, asume que tu ETH está comprometido a medio plazo, tanto al entrar como, si la cola de salida se vuelve a llenar, al salir. Tercero, el método importa. Una comisión de rendimiento del 10% sobre un rendimiento ya reducido es un problema más grande de lo que parece. Así que compara los retornos netos antes de elegir un token de staking líquido sobre uno en solitario o viceversa.

También es un recordatorio de mantener algo de ETH líquido para las cosas para las que realmente lo usas. El ETH en staking es ETH bloqueado, y una posición de validador no te sirve de nada cuando quieres mover fondos rápidamente. Las plataformas construidas alrededor del movimiento rápido de cripto asumen que tus monedas son gastables, no atascadas en una cola. CryptoCasino.Vegas, por ejemplo, procesa retiros de ETH automáticamente en lugar de mantenerlos en revisión manual, lo que solo funciona si el ETH con el que estás jugando es líquido en primer lugar. La lección que la oleada de staking deja clara es simple: decide de antemano qué parte de tu pila es convicción bloqueada y qué parte se mantiene libre para moverse. El récord en sí es el titular, pero la señal real es el comportamiento detrás de él. Un tercio de todo el ETH bloqueado, una cola de salida cerca de cero y tenedores haciendo staking en un precio en caída es un mercado que apuesta silenciosamente por el largo plazo mientras la multitud a corto plazo va en la otra dirección. Que esa apuesta valga la pena depende de que la demanda regrese. El lado de la oferta ya ha hecho su movimiento.