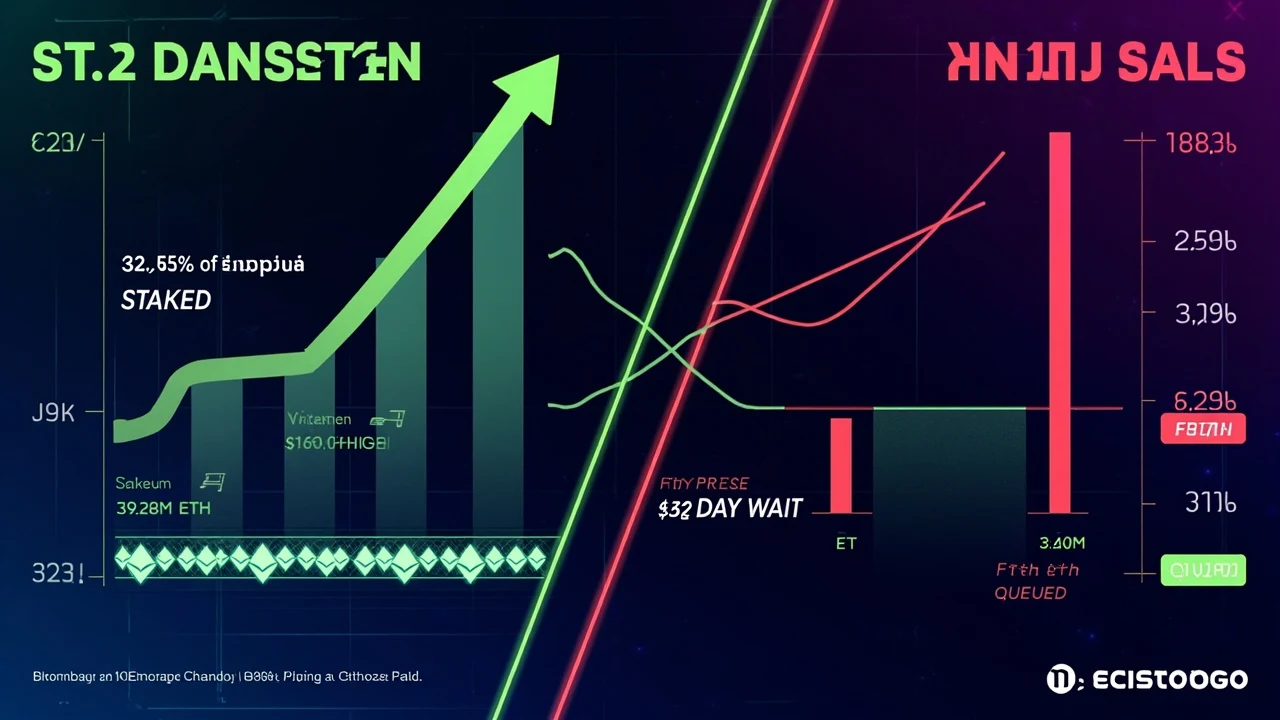

از اوایل ژوئن ۲۰۲۶، اتریوم کاری انجام میدهد که نمودار قیمتش از جشن گرفتن خودداری میکند. مقدار ETH قفل شده در قراردادهای استیکینگ در ۸ ژوئن به بالاترین حد تاریخ یعنی ۳۹,۲۸۲,۲۱۵ ETH رسید که معادل ۳۲.۵۵٪ از کل عرضه در گردش است. نزدیک به یک سوم از هر ETH موجود اکنون در یک اعتبارسنج نشسته، سود میدهد و حرکت نمیکند. نکته این است که قیمت برعکس عمل کرد. ETH به سمت محدوده ۱,۵۰۰ دلار لغزید در حالی که استیکینگ به صعود ادامه داد و ETFهای نقطهای به خونریزی ادامه دادند. دو روند که همزمان در جهت مخالف حرکت میکنند، داستان کامل اینجاست.

از نظر فنی، استیکینگ قرار است بخش کسلکننده اتریوم باشد. سکهها را قفل میکنید، شبکه را ایمن میکنید، سالانه چند درصد جمع میکنید. اما در حال حاضر جالبترین عدد روی زنجیره است، زیرا به شما میگوید دارندگان بلندمدت واقعاً چه میکنند در حالی که معاملهگران وحشت میکنند.

چه مقدار ETH در حال حاضر استیک شده است

رقم اصلی یک رکورد است، اما زمینه بیشتر از خود عدد اهمیت دارد. نرخ استیکینگ برای اولین بار از ۳۲٪ عبور کرده است و روند برای ماهها یکطرفه بوده است. این یک جهش نیست. این یک مهاجرت ثابت از ETH از عرضه نقد و قابل فروش به موقعیتهای قفل شده و سودده است. با این حال،| معیار | رقم (ژوئن ۲۰۲۶) |

|---|---|

| کل ETH استیک شده | ۳۹,۲۸۲,۲۱۵ ETH |

| سهم از کل عرضه | ۳۲.۵۵٪ (بالاترین حد تاریخ) |

| اعتبارسنجهای فعال | بیش از ۹۰۰,۰۰۰ |

| APR پایه استیکینگ | حدود ۲.۷۸٪ |

| APR با MEV Boost | تقریباً ۳.۳٪ تا ۳.۸٪ |

| ورودی روزانه به صف استیکینگ | حدود ۵۰,۰۰۰ ETH |

چرا صف اعتبارسنج برای ۵۲ روز مسدود شده است

اتریوم محدود میکند که اعتبارسنجها با چه سرعتی میتوانند بپیوندند. این محدودیت نرخ برای پایدار نگه داشتن شبکه وجود دارد و در حال حاضر گلوگاه سال است. صف ورودی از ۳.۱ میلیون ETH عبور کرده است و انتظار برای فعال کردن یک اعتبارسنج جدید به بیش از ۵۲ روز کشیده شده است. اگر میخواهید امروز ETH تازه استیک کنید، تقریباً دو ماه در صف ایستادهاید تا اعتبارسنج شما فعال شود.

سمت خروج داستان مخالف را میگوید. صف خروج اعتبارسنج، که در سپتامبر گذشته در موجی از عدم استیکینگ به بالای ۲.۶ میلیون ETH رسیده بود، تقریباً به صفر کاهش یافته است. تا اواخر بهار عملاً خالی بود. دو صف را کنار هم بگذارید و عدم تعادل مضحک است.

| صف | اندازه تقریبی | معنی آن |

|---|---|---|

| صف ورودی (منتظر استیکینگ) | ~۳.۱ میلیون ETH | بیش از ۵۲ روز انتظار برای فعال شدن |

| صف خروج (منتظر عدم استیکینگ) | نزدیک به صفر | تقریباً هیچکس خارج نمیشود |

| نسبت ورود به خروج | تقریباً ۱,۲۶۱ به ۱ | تقاضا برای قفل کردن بسیار بیشتر از تقاضا برای آزاد کردن است |

صف ورودی که بیش از ۱,۲۰۰ برابر بزرگتر از صف خروج است، یک بازار عادی نیست. این یک در یکطرفه است. دارندگان سود و اعتقاد را بر نقدینگی انتخاب میکنند و این کار را در طول کاهش قیمت انجام میدهند، زمانی که از نظر تاریخی بیشتر مردم به سمت خروجیها میدوند. این تغییر رفتاری همان بخشی است که تحلیلگران زنجیرهای مدام به آن برمیگردند.

چرا بازده استیکینگ مدام کوچک میشود

اینجا بخشی است که تازهواردها را گیج میکند. ETH استیک شده بیشتر به معنای پاداش بیشتر به ازای هر استیکر نیست. به معنای کمتر است. اتریوم سالانه یک استخر تقریباً ثابت از ETH جدید به اعتبارسنجها صادر میکند و آن استخر بین همه کسانی که استیک میکنند تقسیم میشود. اعتبارسنجهای بیشتری اضافه کنید و همان پاداشها به برشهای کوچکتر تقسیم میشوند. APR پایه به حدود ۲.۷۸٪ فشرده شده است، از بازدههای غنیتر چند سال پیش. صادقانه بگویم، به همین دلیل است که روشی که از طریق آن استیک میکنید اکنون بیشتر از قبل اهمیت دارد. وقتی نرخ پایه نازک است، کارمزدها و جذب MEV تعیین میکنند که آیا تورم را شکست میدهید یا بیصدا به آن میبازید.| روش استیکینگ | APR خالص تقریبی | مبادله |

|---|---|---|

| اعتبارسنج انفرادی (با MEV Boost) | ۳.۳٪ تا ۳.۸٪ | بهترین بازده، نیاز به ۳۲ ETH و راهاندازی فنی |

| Lido (stETH) | حدود ۲.۶٪ پس از کارمزد ۱۰٪ | توکن نقد، اما کارمزد عملکرد ۱۰٪ بازده را کاهش میدهد |

| صرافی یا کارگزار استیکینگ | تقریباً ۲٪ تا ۳٪ | سادهترین استفاده، ریسک نگهداری و کارمزد |

استیکینگ نقد هنوز بر چشمانداز غالب است و حدود ۳۱٪ از کل ETH استیک شده را تشکیل میدهد، به طوری که Lido به تنهایی بیش از ۸.۷ میلیون ETH و سهم بازار بیش از ۲۴٪ را در اختیار دارد. راحتی واقعی است. کاهش کارمزد نیز واقعی است. طبق تحقیقات CryptoCasino.Vegas که بازده خالص را در مسیرهای استیکینگ مقایسه میکند، شکاف بین یک اعتبارسنج انفرادی که MEV Boost را اجرا میکند و یک توکن استیکینگ نقد پس از کارمزدها میتواند بیش از یک درصد کامل باشد. که در یک افق چند ساله تفاوت بین ترکیب معنادار و به سختی همگام شدن با انتشار است.

چه کسی واقعاً استیکینگ را انجام میدهد

این رکورد توسط علاقهمندان خردهفروشی که یک گره را در کمد اجرا میکنند ساخته نشده است. موج جدید نهادی است و این ماهیت قفل را تغییر میدهد. شرکتهای خزانهداری شرکتی تهاجمی عمل کردهاند، به طوری که یک بازیکن خزانه ETH بیش از ۶۵۰,۰۰۰ توکن را در یک فشار واحد استیک کرده است. محصولات نقطهای اتریوم نیز وارد شدهاند. BlackRock یک ETF ETH استیک شده راهاندازی کرد که در ۲۴ ساعت اول ۱۵۵ میلیون دلار جذب کرد و کارگزاران نیز از تقاضا پیروی کردند. Robinhood استیکینگ ETH را در ژوئن ۲۰۲۶ برای مشتریان در سراسر ایالات متحده راهاندازی کرد، که در همه ایالتها به جز چند ایالت در دسترس است.

مقررات به همه اینها باند پرواز داد. اوایل سال ۲۰۲۶، SEC و CFTC به طور مشترک ETH را به عنوان یک کالای دیجیتال طبقهبندی کردند و تأیید کردند که استیکینگ یک عرضه اوراق بهادار محسوب نمیشود. همین شفافسازی واحد دلیل این است که یک کارگزار تنظیمشده آمریکایی و یک مدیر دارایی تریلیون دلاری اکنون میتوانند استیکینگ را بدون مه قانونی بر سر آن ارائه دهند. وقتی قوانین دیگر علامت سؤال نیستند، نهادها استیک میکنند. دقیقاً همین اتفاق افتاد.

چرا تنگنای عرضه قیمت را بالا نمیبرد

دست روی قلب، منطق پایه میگوید قفل کردن یک سوم عرضه باید صعودی باشد. ETH قابل فروش کمتر، تقاضای ثابت، قیمت بالا میرود. بازار فیلمنامه را نخواند. ETH در طول رکورد استیکینگ به سقوط ادامه داد زیرا فشار صعودی از استیکینگ توسط چیزی در طرف دیگر دفتر خنثی میشد: خروجیهای ETF نقطهای و فروش گسترده ریسک در سراسر کریپتو.

راه خواندن آن به عنوان یک طنابکشی است. در یک طناب، استیکرها عرضه را از بازار خارج میکنند و از فروش خودداری میکنند. در طرف دیگر، بازخریدهای ETF و معاملهگران کوتاهمدت در حال تخلیه در ضعف هستند. در حال حاضر فروش در نبرد قیمت برنده است حتی اگر استیکرها در نبرد عرضه برنده شوند. این واگرایی غیرعادی است و یک سناریوی خاص را ایجاد میکند که ارزش تماشا دارد. وقتی فشار فروش از ETFها در نهایت تمام میشود، بازاری با یک سوم عرضه قفل شده و صف خروج در صفر، شناور بسیار کمی برای جذب خرید تازه باقی میگذارد. شناور نازک به اضافه بازگشت تقاضا همان چیزی است که حرکات خشونتآمیز را شروع میکند. نرخ رکورد استیکینگ آن نتیجه را تضمین نمیکند. فقط فنر را میکشد.

اگر واقعاً ETH دارید چه معنایی دارد

اگر روی ETH نشستهاید و این را تماشا میکنید، چند نکته عملی وجود دارد که صرف نظر از اینکه قیمت بعداً به کجا میرود، صادق است.

اول، استیکینگ دیگر یک بازی با بازده بالا نیست. در پایه کمتر از ۳٪، شما شبکه را ایمن میکنید و یک بازده واقعی متوسط به دست میآورید، نه اینکه از بازده ثروتمند شوید. آن را به عنوان یک موقعیت اعتقادی بلندمدت درمان کنید، نه یک استراتژی درآمد. دوم، صف ورودی ۵۲ روزه به این معنی است که استیکینگ یک معامله سریع ورود و خروج نیست. اگر استیک میکنید، فرض کنید ETH شما برای میانمدت متعهد است، هم برای ورود و هم، اگر صف خروج دوباره پر شود، برای خروج. سوم، روش اهمیت دارد. کارمزد عملکرد ۱۰٪ روی بازدهی که از قبل نازک است، بزرگتر از آن چیزی است که به نظر میرسد. بنابراین قبل از انتخاب یک توکن استیکینگ نقد به جای انفرادی یا برعکس، بازده خالص را مقایسه کنید.

همچنین یادآوری است که مقداری ETH را برای کارهایی که واقعاً از آن استفاده میکنید نقد نگه دارید. ETH استیک شده ETH قفل شده است و یک موقعیت اعتبارسنج وقتی میخواهید سریع وجوه را جابجا کنید، هیچ کاری برای شما نمیکند. پلتفرمهایی که حول حرکت سریع کریپتو ساخته شدهاند فرض میکنند سکههای شما قابل خرج هستند، نه در یک صف گیر کرده. CryptoCasino.Vegas، برای مثال، برداشتهای ETH را به طور خودکار پردازش میکند به جای اینکه آنها را در بررسی دستی نگه دارد، که فقط در صورتی کار میکند که ETH که با آن بازی میکنید در وهله اول نقد باشد. درسی که موج استیکینگ به خانه میبرد ساده است: از قبل تصمیم بگیرید که کدام بخش از انبار شما اعتقاد قفل شده است و کدام بخش آزاد میماند تا حرکت کند. رکورد خود سرفصل است، اما سیگنال واقعی رفتار پشت آن است. یک سوم از کل ETH قفل شده، یک صف خروج نزدیک به صفر، و دارندگانی که در قیمت در حال سقوط استیک میکنند، بازاری است که بیصدا روی بازی بلندمدت شرط میبندد در حالی که جمعیت کوتاهمدت به راه دیگر میروند. اینکه آیا آن شرط جواب میدهد به بازگشت تقاضا بستگی دارد. طرف عرضه قبلاً حرکت خود را انجام داده است.